보험 연구원은 최근 올해 생명 보험업이 작년보다 마이너스로 -0.4 % 성장할 것으로 내다봤다. 지난해 2.5 % 성장했지만 올해는 상황이 더욱 어려워 질 전망이다. 지난해 6.1 % 성장한 손해 보험업은 올해 4.0 % 성장에 그칠 것으로 예상된다. 지난해 코로나 19 영향이 역전되면서 보험 수익성이 개선되고 자산 운용 이익이 증가했다. 그러나 올해는 다시 부정으로 돌아갈 것이라는 분석이다.

김시중 보험 연구소 장은 “보험 업계는 지난해 일시적으로 높은 성장세를 기록했다”고 말했다.

그는 “성장에 큰 한계가있는 전통적인 비즈니스 모델과이를 대체 할 새로운 비즈니스 모델의 도입이 늦어짐에 따라 현재 보험 업계의 성장 격차는 불가피 할 것으로 예상된다”고 말했다. 그는 “성장 기대치를 낮추고 새로운 도약을위한 헌법 개선이 기대된다.이를 기회로 활용해야한다”고 말했다.

김용무 디즈 연구원은 최근 보고서에서 “한국 인구의 고령화가 빠르게 진행되고있다”고 말했다. “사망 보증, 자동차 보험 등 주요 보험 상품 수요 감소로 인구 고령화는 국내 보험사의 수익성과 자본 적정성에 기여한다. 부정적 영향을 미칠 것이다.”

김 연구원은 “미래 성장을 위해 보험사들은 이자율 변동에 대한 민감도가 낮고 자본 요건이 낮은 건강 보험과 같은 3 차 보험료를 인상 할 것”이라고 말했다. 그러나 3 차 보험 등 신규 보험 확대만으로는 보험사가 신용도를 유지하기 어려울 가능성이있다. 그가 설명했다.

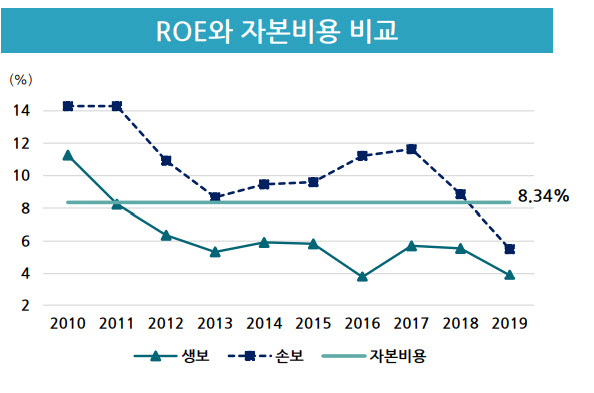

사실 보험사의 수익성은 하락하고 있습니다. 입력 된 자본에 대한 수익률을 나타내는 자기 자본 수익률 (ROE)도 10 년 전에 비해 레벨 3으로 감소했습니다. 생명 보험사의 자기 자본 수익률은 2010 년 11.3 %에서 2019 년 3.9 %로 감소했으며, 손해 보험사의 자기 자본 수익률은 같은 기간 14.3 %에서 5.5 %로 감소했습니다.

특히 기존 보험업의 경우 이자율이 낮고 경영 효율성이 낮아 수익이 거의 발생하지 않는다. 2019 년 기준으로 보험사의 채권 처분 수익률은 생명 보험사 62 %, 손해 보험 87 %입니다. 실제로 보험업의 손실은 투자 이익으로 보상됩니다.

보험 산업 내외에서 보험 회사는 저금리와 성장을 위해 고객의 요구에 맞는 상품 및 채널을 변경하고 자산 관리 구조를 변경해야한다는 목소리가 높아지고 있습니다.

보험 연구원 관계자는 “현 보험사들이 사용하는 주요 성장 전략은 채용 비 경쟁으로 이어지고있다. 최근 플랫폼 업체들이 시장을 장악하면서 보험업 환경이 바뀔 것으로 예상된다”고 말했다.

“보험 회사는 장기적인 경기 침체, 개인과 기업의 위험 보장 수요 변화, 소비자의 개인적 특성 변화, 소비자가 공유하고 경험할 수있는 상품과 서비스의 개발에주의를 기울여야합니다.” “소비자는 보험 상품을 평가하고 구매합니다. 전문 지식과 같은 각 프로세스에서 내리는 결정 유형을 이해하고이를 제품 고용 전략에 반영하는 것이 중요합니다.”

|

“이슬은 좀비 문화의 매력에 빠져있는 전도사입니다. 그녀는 깊은 사상가로서, 현대 사회와 좀비 문화 사이의 관계를 탐구합니다. 제작자로서의 경험과 인터넷에 대한 무한한 열정은 그녀의 수상 경력에서도 확인할 수 있습니다. 웹의 세계에 깊이 빠져, 그녀는 인터넷의 모든 구석을 탐험합니다.”