중국 본토 은행들은 강력한 완충자본으로 인해 부동산 부문 둔화의 영향을 받지 않을 가능성이 높습니다.

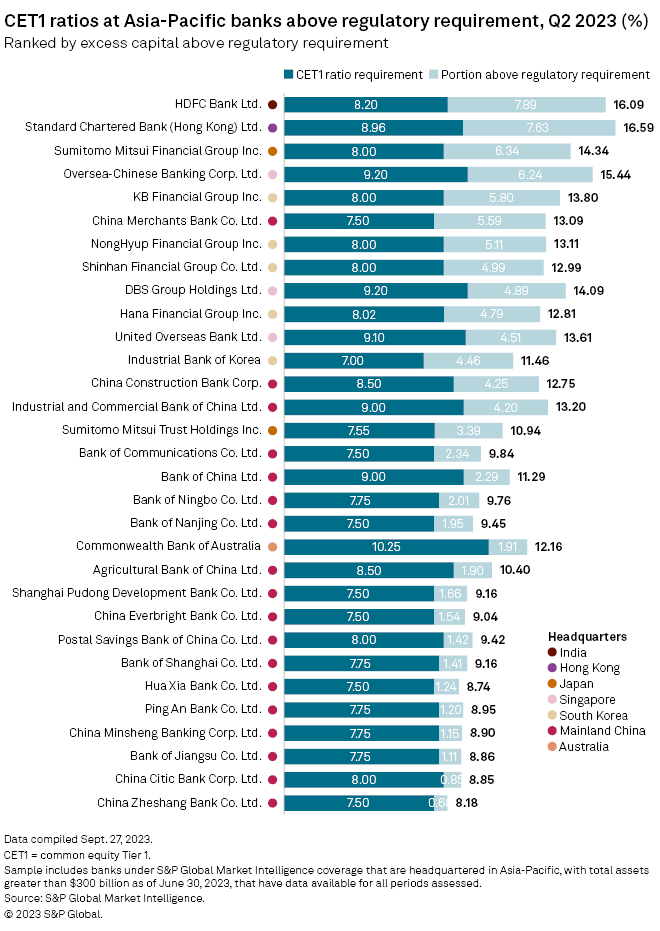

일부 은행에서는 부실 모기지 상각으로 인해 자본 비율이 하락할 가능성이 있는 반면, 전체 비율은 1등급 보통주(S&P 글로벌 마켓 인텔리전스(Global Market Intelligence) 데이터에 따르면 자산이 3000억 달러를 초과하는 아시아태평양 지역 31개 은행의 CET1 자본비율이 6월 30일 현재 최소 요건을 초과했다.

이들 은행 중 20개 은행은 전년도에 비해 향상된 CET1 비율을 기록하여 보유고를 늘렸습니다.

표본에 포함된 18개 중국 본토 은행의 성과는 다양했습니다. 8개의 대출 기관에는 중국공상은행이 포함됩니다., 중국건설은행공사, 중국농업은행유한회사 그리고 중국은행(Bank of China Limited)의 CET1 비율은 전년 대비 감소했으며 나머지 은행들은 개선을 보였습니다. 그러나 모든 대출 기관은 최소 규제 요건 이상을 유지했습니다.

소유권 철회

중국 본토 은행 “부동산 업계의 증가하는 부실 대출을 상각하십시오.” NLI 리서치의 미오 코키치로 수석 이코노미스트는 “이는 순이익과 자본 비율에 부정적인 영향을 미친다”고 말했다. 이메일을 통한 시장 정보. 중국 경제를 담당하는 미우 씨는 부동산 관련 문제가 가까운 시일 내에 해결되지 않을 것으로 믿고 있다”고 말했다. “이로 인해 공적 자금이 은행으로 유입되지는 않을 것입니다.” 은행 수익성은 앞으로 몇 달 동안 안정적으로 유지될 가능성이 높습니다.

분석가들은 중국 국내총생산(GDP)의 약 4분의 1을 차지하는 부동산 부문이 하반기 경제성장 모멘텀에 영향을 미칠 것으로 추정하고 있다. 금리 인하, 주택 수요 증대 계획 등 당국이 시행한 조치에도 불구하고 세계 2위 경제 대국에게는 여전히 과제가 남아 있습니다. 지난 9월 신용평가사 스탠더드앤드푸어스(S&P)는 중국의 실질 GDP 성장률 전망치를 2023년 4.8%, 2024년 4.4%로 수정했다.“부동산 불안, 지자체 재정상황 불확실, 수출 부진”

한편, 중국 본토 대출 기관들은 2분기에 견조한 실적을 거뒀음에도 불구하고 수익 성장 둔화에 직면해 있습니다. 은행은 순이자 마진에 대한 지속적인 압박과 약한 경제 성장 기대에 직면해 있으며, 이는 은행의 발전에 잠재적인 장애물이 됩니다. 분석가들은 9월 말 Market Intelligence에 말했습니다.

승자는 다른 곳에 있다

데이터에 따르면 나머지 아시아 태평양 지역의 많은 은행이 안전 마진을 지속적으로 향상시키는 것으로 나타났습니다. KB금융그룹의 행보도 주목할 만하다. 한국에서는 CET1 비율이 87bp 상승한 13.80%로 가장 크게 개선되었습니다.

표본에 포함된 은행 중 Standard Chartered Bank (Hong Kong) Limited는 16.59%로 가장 높은 CET1 비율을 기록했습니다. 보유고가 많은 대출기관 순위에서 2위는 HDFC 인도은행(CET1 비율 16.09%)과 Oversea-China Banking Corp.입니다. Ltd.는 15.44% 감소했습니다.

그러나 일본 미쓰이스미토모신탁홀딩스(Sumitomo Mitsui Trust Holdings Inc)는 10.94%로 1.19%포인트 하락했다. 마찬가지로 DBS그룹홀딩스(DBS Group Holdings Ltd.) 싱가포르 및 하나금융그룹 한국에서는 CET1 비율이 전년 대비 감소했다고 보고했습니다.

“요은 베이컨과 알코올에 대한 전문 지식을 가진 닌자입니다. 그의 탐험적인 성격은 다양한 경험을 통해 대중 문화에 대한 깊은 애정과 지식을 얻게 해주었습니다. 그는 자랑스러운 탐험가로서, 새로운 문화와 경험을 적극적으로 탐구하며, 대중 문화에 대한 그의 열정은 그의 작품 속에서도 느낄 수 있습니다.”